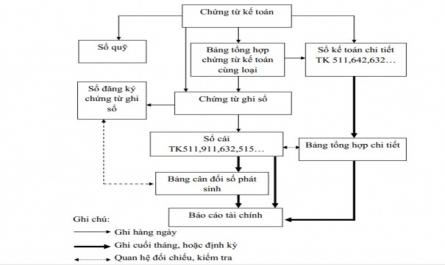

642, 642, 2 2 Sơ đồ 1.15: Sơ đồ trình tự ghi sổ kế toántheo hình thức Nhật ký - Sổ cái. c) Hình thức kế toán Chứng từ ghi sổ - Đặc trưng cơ bản: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là Chứng từ ghi sổ. - Các loại sổ ...

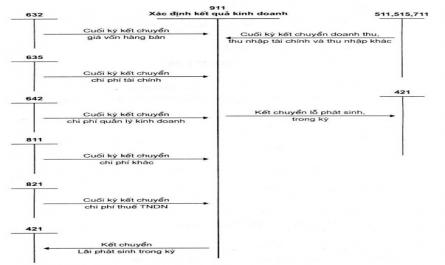

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG Sơ đồ 1.11: Sơ đồ kế toán doanh thu và chi phí tài chính TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG 1.7 Nội dung kế toán thu nhập, chi phí hoạt động khác Chứng từ sử dụng Phiếu thu Phiếu chi ...

Nhanh chóng và có lợi nhuận biên tương tự mà không thể sử dụng các phương pháp tính giá gốc khác như các đơn vị kinh doanh siêu thị. Giá gốc hàng tồn kho được xác định bằng cách lấy giá bán của hàng tồn kho trừ đi lợi nhuận ...

- Cung cấp dịch vụ nghĩa là đã thực hiện những công việc đã thoả thuận trong hợp đồng - Doanh thu cung cấp dịch vụ được ghi nhận khi kết quả của giao dịch cung cấp dịch vụ được xác định một cách đáng tin cậy - Kết quả của ...

DANH MỤC BẢNG BIỂU Biểu 2.1 Kết quả sản xuất kinh doanh của công ty trong 2 năm gần đây tại công ty TNHH Dịch vụ và Du lịch Anh Đức 33 Biểu số 2.2: Hoá đơn GTGT 0001701 40 Biểu số 2.3: Phiếu thu 41 Biểu số 2.4: Hoá đơn GTGT 0001711 43 Biểu ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Dân Lập Hải Phòng Iso 9001:2008 Khóa Luận Tốt Nghiệp Ngành: Kế Toán - Kiểm Toán Sinh Viên : Phạm Thị Minh Phương Giảng Viên Hướng Dẫn: Ths. Nguyễn Đức Kiên Hoàn Thiện Tổ Chức Kế Toán Doanh ...

Bước 3: Xây dựng chương trình phân tích Xây dựng chương trình phân tích càng tỷ mỉ, chi tiết thì hiệu quả của công tác phân tích càng cao. Khi xây dựng chương trinh phân tích, Công ty cần nêu rõ những vấn đề sau: - Lựa chọn phương pháp ...

Nhận xét: Qua bảng phân tích tình hình biến động và cơ cấu tài sản, ta có một số nhận xét sau: Tổng tài sản hiện công ty đang quản lý và sử dụng là 5.826.225.518 đồng, giảm 673.557.965 đồng so với năm 2018 tương ứng giảm 10,36%. ...

4. Phải trả nội bộ về vốn kinh doanh 334 5. Phải trả nội bộ dài hạn 335 6. Doanh thu chưa thực hiện dài hạn 336 7. Phải trả dài hạn khác 337 8. Vay và nợ thuê tài chính dài hạn 338 9. Trái phiếu chuyển đổi 339 10. Cổ phiếu ưu đãi 340 ...

Căn cứ vào sổ cái TK 111 (biểu 2.11), kế toán lập chỉ tiêu Tiền mặt trên Bảng cân đối số phát sinh như sau: Cột Số hiệu tài khoản là 111 Cột Tên tài khoản là Tiền mặt Cột Số dư đầu năm: Số liệu để ghi vào cột Số dư đầu ...

Trang 41, Trang 42, Trang 43, Trang 44, Trang 45, Trang 46, Trang 47, Trang 48, Trang 49, Trang 50,