1.3.2. Chủ thể của tổ chức môi trường thực hành tiếng Anh 1.3.2. 1. Môi trường bên ngoài Người dạy là một trong những bộ phận cấu thành môi trường dạy học. Hơn nữa, đây còn là nhân tố ảnh hưởng lớn đến hành vi, thái độ và ...

Sống và phát triển của con người. Môi trường cung cấp phương tiện cho hoạt động trao đổi văn hóa cá nhân từ đó tạo nên động cơ hành động. Tuy vậy, ảnh hưởng của môi trường lớn hay nhỏ, nhiều hay ít còn tùy thuộc vào thái ...

Cầu Giấy- Hà Nội theo tiếp cận phát triển năng lực người học. 4. Câu hỏi nghiên cứu Môi trường thực hành tiếng Anh tại các trường THPT công lập quận Cầu Giấy- Hà Nội trong bối cảnh giáo dục chuyển từ truyền thụ kiến thức sang ...

DANH MỤC CHỮ VIẾT TẮT GV : Giáo viên HS : Học sinh CBQL : Cán bộ quản lý CSVC : Cơ sở vật chất TBDH : Thiết bị dạy học NN : Ngoại ngữ NL : Năng lực PTDH : Phương tiện dạy học THPT : Trung học phổ thông KĐ-ĐG : Kiểm tra, đánh giá CNTT : ...

Đại Học Quốc Gia Hà Nội Trường Đại Học Giáo Dục Nguyễn Thị Sen Tổ Chức Môi Trường Thực Hành Tiếng Anh Tại Các Trường Trung Học Phổ Thông Công Lập Quận Cầu Giấy-Hà Nội Theo Tiếp Cận Phát Triển Năng Lực Người Học Luận Văn ...

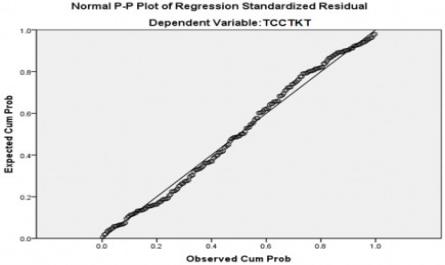

Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item Deleted CN1 10.05 6.033 .930 .975 .886 CN2 10.04 6.115 .918 .913 .890 CN3 10.10 5.639 .680 .469 .987 CN4 10.04 6.035 .925 .975 ...

9 Nhân viên kế toán được cập nhật kiến thức khi có những thay đổi về chính sách pháp luật liên quan đến kế toán L10 III Kiểm soát nội bộ S Ý KIẾN ĐÁNH GIÁ 10 Đảm bảo về tính trung thực và đáng tin cậy của BCTC S1 11 Đảm bảo ...

Financial Management, Third Edition. 22.Mc Lean & Delon ( 2003), Model of information systems success, Journal of Management Information Systems / Spring 2003, Vol. 19, No. 4, pp. 9–30. © 2003 M.E. Sharpe, Inc. 23.Soderstrom, N. S. and Sun, K. J., (2007). IFRS Adoption and Accounting ...

Số liệu kế toán cung cấp cho các đối đượng sử dụng (cơ quan quản lý cấp trên, cơ quan thuế…) phải đảm bảo độ tin cậy và chính xác. Theo đó, các trường chú trọng xây dựng, củng cố và hoàn thiện theo nguyên tắc coi trong nội ...

Giả thuyết H1: Nhân tố Khuôn khổ pháp lý kế toán có tác động cùng chiều (+) đến tổ chức công tác kế toán tại các trường ĐH – CĐ – TC công lập tự chủ tài chính trên địa bàn tỉnh Bình Dương. Kết quả phân tích dữ liệu cho ...

Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22,