- Công tác lưu giữ chứng từ được thực hiện chặt chẽ, có khoa học giúp cho nhân viên kế toán tìm kiếm nhanh chóng khi cần. Việc bảo quản có kế hoạch giúp cho việc bảo quản an toàn, không phát sinh mất mát, hư hỏng,… - Hệ thống tài ...

- Tổng chi phí bằng tiền khác phát sinh cho cống bê tông cốt thép trong tháng 11/2012 là: 29.937.454 đ Chi phí bằng tiền 29.937.454 khác phân bổ cho = 3.732.737.510 cống LT 1500 H30 Cống ly tâm phi 1500 H30: x 221.320.155 = 1.775.041 đ - Căn cứ vào kết quả ...

Tổng chi phí về vật liệu phát sinh cho sản phẩm cống bê tông cốt thép trong tháng 11/2012 là: 245.603.775 đ Cống ly tâm phi 1500 H30: Chi phí vật liệu phân bổ cho cống = LT 1500 H30 245.603.775 x 221.320.155 = 14.562.252 đ 3.732.737.510 - Căn cứ vào kết ...

Căn cứ vào PKT 18 (Phụ lục 09) ngày 30/11/2012 về trích BHXH, BHYT, BHTN cho CNTT SX, kế toán hạch toán: Nợ TK 622 : 19.852.710 Có TK 3383 : 15.947.020 Có TK 3384 : 2.967.630 Có TK 3389 : 938.060 - Sau đó, tiến hành phân bổ chi phí nhân công trực tiếp cho ...

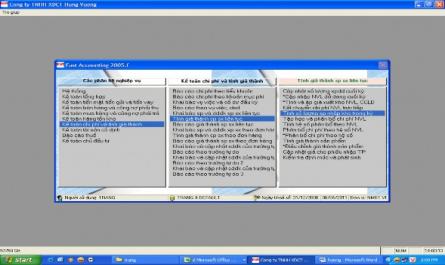

Hình số 2.4b: Màn hình thực hiện bút toán kết chuyển chi phí Hình số 2.4c: Màn hình thực hiện bút toán kết chuyển chi phí Trích các nghiệp vụ phát sinh liên quan đến chi phí NVL TT: - Căn cứ vào phiếu xuất kho PX16 (Phụ lục 1) do kế toán ...

Bảng 2.1: Các SP cống mà công ty TNHH XDCT Hùng Vương sản xuất: Mã sản phẩm Tên sản phẩm Mã sản phẩm Tên sản phẩm CB0201 Cống rung ép phi 200 H30 CT0200 Cống ly tâm phi 200 VH CB0202 Cống rung ép phi 200 H30 CT0201 Cống ly tâm phi 200 H10 CB0300 Cống ...

2.1.6.2. Quy trình sản xuất: Quy trình sản xuất ra các loại sản phẩm cống Bê tông cốt thép tại nhà máy Bê tông Đúc sẵn Hùng Vương được thực hiện theo các bước thứ tự như sau: mỗi công đoạn đều có bộ phận chuyên trách riêng để ...

- Tháng 11 năm 2008 vốn điều lệ tăng 30.000.000.000 đồng. - Tháng 01 năm 2010 vốn điều lệ tăng lên 100.000.000.000 đồng. - Hiện nay, Ông Phạm Văn Khôi đang giữ chức vụ tổng giám đốc công ty. Công ty không ngừng mở rộng quy mô lĩnh vực ...

Sơ đồ 1.8: Sơ đồ hạch toán sản phẩm hỏng không sửa chữa được: 632 111, 112, 152, 153, 138 Ghi nhận thu được từ phế liệu SP hỏng, hoặc bồi thường 154 Ghi giảm chi phí từ phế liệu thu được 1.5.2. Kế toán các thiệt hại về ngừng ...

1.4.2. Kế toán chi phí nhân công trực tiếp: 1.4.2.1. Tài khoản sử dụng: - Sử dụng TK 622 “Chi phí nhân công trực tiếp” - Dùng để tập hợp tất cả các khoản chi phí liên quan đến bộ phận lao động trực tiếp sản xuất sản phẩm (tiền ...

Trang 771, Trang 772, Trang 773, Trang 774, Trang 775, Trang 776, Trang 777, Trang 778, Trang 779, Trang 780,