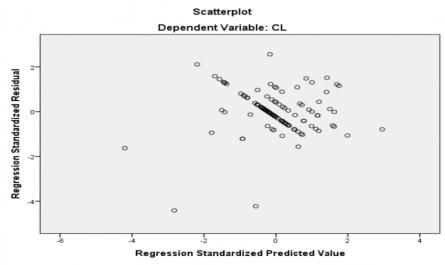

Kết quả từ bảng 4.11 cho thấy giá trị Sig = .000 (< 0.05) chứng tỏ rằng mô hình hồi quy xây dựng là phù hợp với bộ dữ liệu thu thập được và các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5% nên bác bỏ ...

Bảng 4.3 Thống kê mô tả các yếu tố ảnh hưởng đã được lấy log Yếu tố SL Mức tối thiểu Mức tối đa Mức trung bình Độ lệch chuẩn Skewness Kurtosis Log Quy mô doanh nghiệp 112 3.58 4.66 4.1624 .17549 .423 1.309 Log Tỷ suất lợi nhuận 112 .21 ...

Về tình hình kinh doanh, tài chính của công ty. (2013); Gafarov (2009) 9 KT2 Nhân viên kế toán có kỹ năng về lập và trình bày BCTC. 10 KT3 Nhân viên kế toán có chuyên môn cao về kế toán. 11 KT4 Nhân viên kế toán được cập nhật thường xuyên về ...

KẾT LUẬN CHƯƠNG 2 Trong chương 2, tác giả đã trình bày một số vấn đề cơ bản về chất lượng BCTC, các yếu tố tác động đến chất lượng BCTC cũng như khái quát các khái niệm cơ bản liên quan đến chất lượng BCTC. Từ những lý ...

- Bù trừ: Các khoản mục tài sản và nợ phải trả trình bày trên báo cáo tài chính không được bù trừ, trừ khi một chuẩn mực kế toán khác quy định hoặc cho phép bù trừ .Các khoản mục doanh thu, thu nhập khác và chi phí chỉ được bù ...

Đặc biệt là thời điểm và mức độ chắc chắn của việc tạo ra các luồng tiền và các khoản tương đương tiền. 2.1.3 Chất lượng BCTC Nhóm tác giả Biddle, Hilary, and Verdi (2009) cho rằng chất lượng báo cáo tài chính là độ chính xác mà ...

QUY MÔ CÔNG TY QUY MÔ HĐQT ĐÒN BẢY TÀI CHÍNH CƠ CẤU HĐQT TÍNH MINH BẠCH THÔNG TIN TÌNH HÌNH TÀI CHÍNH MỨC ĐỘ TẬP TRUNG QUYỀN SỞ HỮU HIỆU QUẢ SỬ DỤNG TÀI SẢN TÀI SẢN THẾ CHẤP Hình 1.2 Mô hình nghiên cứu của Cheung et al. (2007) 1.2 Các ...

PHẦN MỞ ĐẦU 1. Tính cấp thiết của đề tài Doanh nghiệp nhỏ và vừa (gọi tắt là DNNVV) ở Việt Nam hiện nay chiếm đa số và chủ yếu trong nền kinh tế. Loại hình doanh nghiệp này đóng vai trò quan trọng, nhất là tạo việc làm, tăng thu ...

ABSTRACT Nowadays more and more small and medium-sized enterprises, known as SME, have taken parts into international business activities. Therefore, it was necessary for SME’s growth to create quality financial statements. The research of Le, Venkatesh, and Nguyen in 2006 said that there is the ...

Bộ Giáo Dục Và Đào Tạo Đinh Công Thành Các Yếu Tố Ảnh Hưởng Đến Chất Lượng Báo Cáo Tài Chính Của Doanh Nghiệp Nhỏ Và Vừa Tại Tp.hcm Luận Văn Thạc Sĩ Chuyên Ngành: Kế Toán Mã Ngành: 60340301 Tp. Hồ Chí Minh , Tháng 06/2016 Bộ Giáo ...

Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28,