Tâm chi phí, doanh thu, lợi nhuận và trung tâm đầu tư, mỗi trung tâm đã có nhà quản lý các hoạt động của từng trung tâm, chịu trách nhiệm trước cấp quản trị cao hơn. Với cơ cấu quản lý phân cấp như hiện nay, tạo điều kiện cho các ...

Nghĩa là chế độ đãi ngộ nhân tài tại Vinamilk, một doanh nghiệp Việt Nam, không hề thua kém các công ty đa quốc gia. Mức tiền lương phù hợp để thu hút, giữ và khích lệ thành viên HĐQT. Một phần của tiền lương sẽ căn cứ vào kết ...

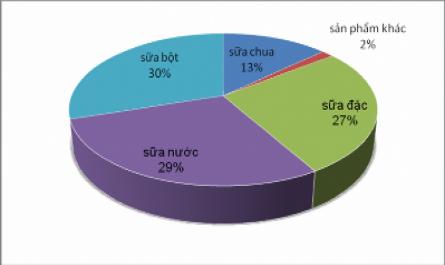

Quốc dưới dạng sữa bột. Việc phụ thuộc khá nhiều vào nguyên liệu nhập khẩu đã khiến cho các công ty sản xuất sữa gặp rất nhiều khó khăn, bởi trong giai đoạn 2007-2011 giá nguyên liệu sữa đầu vào tăng mạnh rồi lại giảm đột ...

Trách nhiệm, còn các quốc gia khác chỉ chú trọng quan tâm đến các báo cáo phân tích ở trung tâm lợi nhuận. - Về cơ sở dữ liệu, nhìn chung KTTN các quốc gia không giống nhau, Ở Mỹ và Châu Âu quan tâm nhiều đến việc xác định giá ...

2.4.4. Trung tâm đầu tư 2.4.4.1. Khái niệm trung tâm đầu tư Trung tâm đầu tư (Investment Centers) được gắn với cấp cao nhất như Hội đồng quản trị, Tổng công ty, các công ty.Trung tâm đầu tư là nơi nhà quản trị kiểm soát cả về doanh ...

Về doanh thu, lợi nhuận hay đầu tư. Trung tâm chi phí gắn liền với cấp quản lý mang tính chất tác nghiệp, trực tiếp tạo ra sản phẩm, dịch vụ như phân xưởng sản xuất. Một trung tâm chi phí có thể là tương đối nhỏ, giống như một ...

2.3.3.1. Phương pháp so sánh So sánh là một phương pháp nhằm nghiên cứu sự biến động và xác định mức độ biến động của chỉ tiêu phân tích. Để áp dụng phương pháp so sánh vào phân tích và đánh giá trách nhiệm của các trung tâm ...

Vụ thì bộ phận tiếp xúc phục vụ khách hàng là quan trọng. Nghiên cứu mối liên hệ giữa chiến lược và cơ cấu tổ chức của 500 công ty hàng đầu nước Mỹ có kết quả trong bảng 2.1. Bảng 2.1: Mối quan hệ giữa chiến lược và cơ ...

Đội ngũ cán bộ theo từng chức năng; Giảm chi phí và rút ngắn thời gian đào tạo; Không đòi hỏi người quản trị phải có kiến thức toàn diện; Dễ đào tạo và dễ tìm nhà quản trị; Tạo ra các biện pháp kiểm tra chặt chẽ của cấp ...

CHƯƠNG 2 CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN TRÁCH NHIỆM TRONG CÁC DOANH NGHIỆP 2.1. Bản chất, vai trò và nhiệm vụ kế toán trách nhiệm trong doanh nghiệp 2.1.1. Bản chất của kế toán trách nhiệm trong doanh nghiệp KTTN là một trong những nội dung cơ ...

Trang 72, Trang 73, Trang 74, Trang 75, Trang 76, Trang 77, Trang 78, Trang 79, Trang 80, Trang 81,

![Mối Quan Hệ Giữa Chiến Lược Và Cơ Cấu Tổ Chức [11]](https://tailieuthamkhao.com/uploads/2022/09/25/xay-dung-mo-hinh-ke-toan-trach-nhiem-trong-cac-doanh-nghiep-san-xuat-sua-viet-7-445x306.jpg)

![Cơ Cấu Quản Lý Trực Tuyến Của Doanh Nghiệp [11]](https://tailieuthamkhao.com/uploads/2022/09/25/xay-dung-mo-hinh-ke-toan-trach-nhiem-trong-cac-doanh-nghiep-san-xuat-sua-viet-6-445x306.jpg)