Thường tại thời điểm báo cáo (ngoài phải trả về vốn kinh doanh) giữa đơn vị cấp trên và đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc và giữa các đơn vị hạch toán phụ thuộc trong một doanh nghiệp. Số liệu ...

Chỉ tiêu này phản ánh khoản dự phòng cho các khoản phải thu dài hạn khó đòi tại thời điểm báo cáo. Số liệu để ghi vào tài sản này là số dư Có chi tiết của Tài khoản 2293 – Dự phòng phải thu khó đòi, chi tiết dự phòng cho các ...

Thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền. Đầu tư tài chính ngắn hạn (Mã số 120) Là chỉ tiêu tổng hợp phản ánh tồng giá trị của các khoản đầu tư ngắn hạn (sau khi đã trừ đi dự phòng ...

- Loại A: Tài sản ngắn hạn: bao gồm các chỉ tiêu phản ánh tiền và các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho, tài sản ngắn hạn khác. - Loại B: Tài sản dài hạn: bao gồm các ...

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp được vận dụng quy định của ...

MỤC LỤC LỜI MỞ ĐẦU 1 CHƯƠNG 1. LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TRONG DOANH NGHIỆP 3 1.1 Một số vấn đề chung về hệ thống Báo cáo tài chính trong doanh nghiệp 3 1.1.1 Báo cáo tài chính và sự cần ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Quản Lý Và Công Nghệ Hải Phòng Iso 9001:2015 Khóa Luận Tốt Nghiệp Ngành: Kế Toán Kiểm Toán Sinh Viên : Phạm Hải Long Giảng Viên Hướng Dẫn: Ths. Phạm Thị Kim Oanh Bộ Giáo Dục Và Đào Tạo ...

Đối với khách hàng thường xuyên: có thể giảm trị giá hợp đồng theo tỉ lệ % nào đó nếu khách hàng ký kết với công ty một hợp đồng có giá trị lớn. Vào cuối quý hoặc cuối năm công ty nên tính toán giá trị các hợp đồng ...

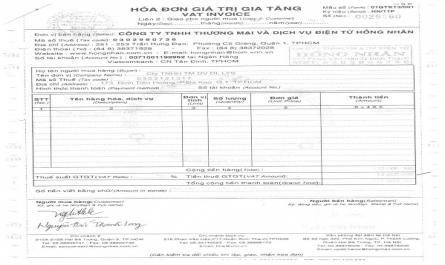

Bảng 2.3. : Tờ khai thuế TNDN tạm tính quý 3 năm 2013 Mẫu số 01A/TNDN (Ban hành kèm theo Thông tư Số 60/2007/TT-BTC ngày 14/06/2007 của Bộ Tài Chính) CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc TỜ KHAI THUẾ THU NHẬP DOANH ...

Trang 214, Trang 215, Trang 216, Trang 217, Trang 218, Trang 219, Trang 220, Trang 221, Trang 222, Trang 223,