2.2.4 Kế toán chi phí quản lý kinh doanh tại công ty TNHH Thương mại và Tổng hợp Gia Khiêm Chi phí quản lý kinh doanh phát sinh trong kỳ tại doanh chủ yếu là những chi phí cho việc quản lý kinh doanh, quản lý hành chính và phục vụ chung khác ...

Biểu số 2.8: Sổ nhật ký chung ( Nguồn: Phòng kế toán công ty TNHH Thương mại và Tổng hợp Gia Khiêm). Đơn vị: Công ty TNHH Thương mại và Tổng hợp Gia Khiêm Địa chỉ: Đội 4, Đại Đồng, Thạch Thất, Hà Nội Mẫu số: S03a-DNN (Ban hành theo ...

Biểu số 2.1 : Hóa đơn GTGT 0000539 ( Nguồn:Phòng kế toán công ty TNHH Thương mại và Tổng hợp Gia Khiêm ) HÓA ĐƠN Mẫu số: 01GTKT3/001 GIÁ TRỊ GIA TĂNG Ký hiệu: AA/15P Liên 3: Nội bộ Số: 0000539 Ngày 13 tháng 8 năm 2016 Đơn vị bán hàng: CÔNG TY ...

2.1.3 Tổ chức bộ máy quản lí tại công ty TNHH Thương mại và Tổng hợp Gia Khiêm 2.1.3.1 Sơ đồ cơ cấu tổ chức của công ty Trải qua 3 năm hoạt động và phát triển cùng với sự thay đổi của cơ chế thị trường, cơ cấu tổ chức bộ ...

Sơ đồ hạch toán TK 111, 112 TK 3334 TK 821 – Chi phí thuế TNDN TK 911 Chi nộp thuế TNDN Hàng quý tạm tính thuế TNDN Cuối kỳ kết chuyển nộp, điều chỉnh bổ sung thuế TNDN phải nộp Điều chỉnh giảm khi số thuế tạm phải nộp trong năm ...

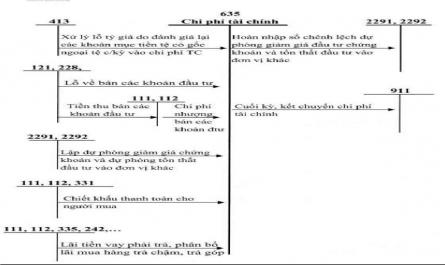

1.2.2.2 Kế toán chi phí hoạt động tài chính Chứng từ sử dụng - Phiếu chi - Phiếu kế toán - Giấy báo có Tài khoản sử dụng Tài khoản 635 – Chi phí tài chính Tài khoản này phản ánh những khoản chi phí hoạt động tài chính. ...

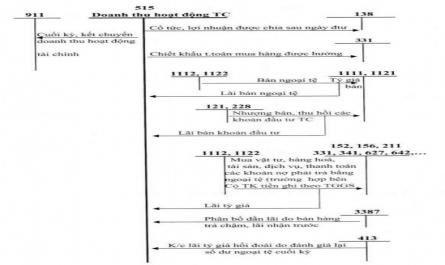

Tài khoản 515 không có số dư đầu và cuối kỳ. Sơ đồ hạch toán Sơ đồ 1.2: Sơ đồ hạch toán doanh thu hoạt động tài chính 1.2.1.3 Kế toán thu nhập khác Chứng từ sử dụng - Phiếu thu - Phiếu kế toán - Biên bản bàn giao, thanh lý TSCĐ ...

Phí góp vốn liên doanh, liên kết, lỗ chuyển nhượng, chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán. c) Chi phí khác : là các khoản chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra doanh thu của doanh nghiệp. ...

1. Tính cấp thiết của đề tài LỜI MỞ ĐẦU Trong nền kinh tế thị trường hiện nay, vấn đề mà các doanh nghiệp luôn băn khoăn lo lắng là: Hoạt động kinh doanh có hiệu quả hay không? Làm thế nào để tối đa hóa lợi nhuận. Thật vậy, ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Dân Lập Hải Phòng Iso 9001:2015 Khóa Luận Tốt Nghiệp Ngành: Kế Toán – Kiểm Toán Sinh Viên : Vũ Thị Chiêm Giảng Viên Hướng Dẫn: Ths. Trần Thị Thanh Phương Hoàn Thiện Tổ Chức Kế Toán Doanh Thu, ...

Trang 33, Trang 34, Trang 35, Trang 36, Trang 37, Trang 38, Trang 39, Trang 40, Trang 41, Trang 42,