(a) Đáp ứng yêu cầu sử dụng thông tin về đơn vị được kiểm toán của các đối tượng có liên quan, gồm: - Yêu cầu sử dụng thông tin của Quốc hội phục vụ việc thực hiện các chức năng lập hiến và lập pháp, chức năng quyết ...

Chuẩn mực Kiểm toán nhà nước, khái niệm về kiểm toán không được đưa ra mà chỉ đưa ra phân loại kiểm toán, trong đó gồm 3 loại chính: - Kiểm toán tài chính : là việc kiểm toán để đánh giá và xác nhận tính đúng đắn, trung thực ...

Phát hiện và báo cáo về những sai sót trọng yếu trong việc trình bày và công bố các báo cáo tài chính của đơn vị được kiểm toán. Theo Vũ Thị Duyên (2014), mặc dù chất lượng kiểm toán được nhìn nhận dưới các quan điểm khác nhau, ...

TMCP Đầu tư và Phát triển Việt Nаm (BIDV), Ngân hàng TMCP Công Thương Việt Nаm (Vietinbank), Ngân hàng TMCP Ngоại Thương Việt Nаm (Vietcombank), Ngân hàng phát triển Việt Nam (VDB), Ngân hàng chính sách xã hội (VBSP), và Ngân hàng hợp tác xã Việt ...

Mạnh tới khía cạnh kiểm toán viên cần tập trung vào tính trung thực và khách quan của những số liệu được công bố. Nghiên cứu của các học giả này cho rằng chất lượng kiểm toán gắn liền với khả năng báo cáo về tính trung thực ...

Nghiên cứu của Sutton năm 1993 khảo sát các kiểm toán viên có kinh nghiệm để phát triển và xác định các nhân tố ảnh hưởng tới chất lượng kiểm toán cũng cho kết quả tương tự. Các nghiên cứu của Mock và Samet (1982), Sutton và Lampe ...

CHƯƠNG 2 DANH MỤC TỪ VIẾT TẮT Từ viết tắt Nghĩa của từ viết tắt ACCA Hiệp hội kế toán công chứng Anh ASOSAI Tổ chức các cơ quan kiểm toán tối cao Châu Á BCKT Báo cáo kiểm toán BCTC Báo cáo tài chính BCBS Ủy ban Basel về giám sát ngân ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Ngoại Thương O0O Luận Án Tiến Sĩ Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Các Ngân Hàng Do Kiểm Toán Nhà Nước Thực Hiện Ngành: Kinh Doanh Nguyễn Đăng Khoa Hà Nội – 2021 Bộ Giáo ...

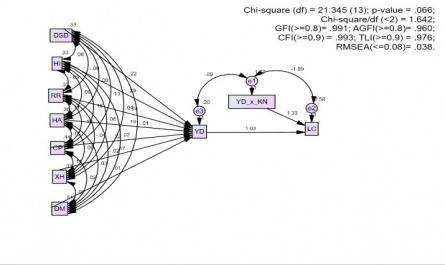

Regression Weights: (Group number 1 - Default model) Estimate S.E. C.R. P Label YD < DSD .218 .034 6.447 par_22 YD < HI .288 .036 8.110 par_23 YD < RR -.239 .036 -6.740 par_24 YD < HA .191 .035 5.542 par_25 YD < CP .221 .035 6.318 par_26 YD < DM .014 .025 .559 .576 par_27 YD < ...

CMIN Model NPAR CMIN DF P CMIN/DF Default model 107 1053.757 596 .000 1.768 Saturated model 703 .000 0 Independence model 37 9195.093 666 .000 13.806 RMR, GFI Model RMR GFI AGFI PGFI Default model .025 .890 .870 .754 Saturated model .000 1.000 Independence model .161 .253 .211 .240 Baseline ...

Trang 48, Trang 49, Trang 50, Trang 51, Trang 52, Trang 53, Trang 54, Trang 55, Trang 56, Trang 57,