Danh sách các bảng và sơ đồ sử dụng Danh mục bảng Sơ đồ bộ máy quản lý Bảng cân đối kế toán năm 2013 Báo cáo kết quả hoạt động kinh doanh năm 2013 Lưu chuyển tiền tệ năm 2013 Bảng 2.1: Phân tích biến động theo thời gian của chỉ ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp. Hcm Khóa Luận Tốt Nghiệp Phân Tích Báo Cáo Tài Chính Doanh Nghiệp Phú Quý Thuận Ngành: Quản Trị Kinh Doanh Chuyên Ngành: Quản Trị Tài Chính Giảng Viên Hướng Dẫn : Ths. Lê Đình Thái ...

Phụ lục B: Th ống kê mô tả Phụ lục C: Phân tích tương quan: Phụ lục C: Kết quả mô hình hồi quy logistic (1) Phụ lục D: Kết quả mô hình hồi quy logistic (2)

Bảng 4.5 Kiểm định mô hình (2) theo kết quả kiểm toán năm 2016 MCK Sàn Tên công ty Sai phạm theo kết quả kiểm tóan Kết quả M tính theo mô hình BCI HOSE CTCP Đầu Tư Xây Dựng Bình Chánh 0 -2.12309 C32 HOSE CTCP Đầu Tư Xây Dựng 3-2 0 -0.85115 C47 ...

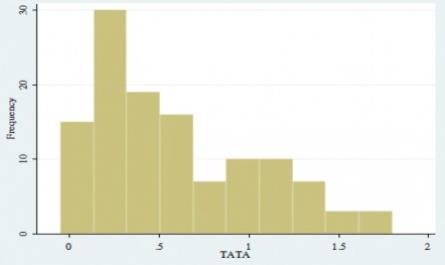

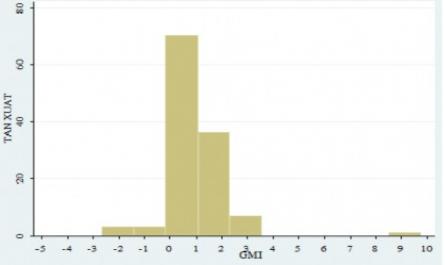

Biến DSRI- Tỷ số phải thu khách hàng trên doanh thu thuần có giá trị trungbình là 0,84925, giá trị nhỏ nhất là 0, giá trị lớn nhất là 3,88, độ lệch chuẩn là 0,5947885, đồ thị phân bố cho thấy giá trị của biến này giao động trong mức ...

Như vậy, trong thời gian tới, các doanh nghiệp cần thúc đẩy sự tin cậy, tăng cường hợp tác và thực hiện tốt những giải pháp đã đề ra. Có như vậy, ngành xây dựng mới phát triển bền vững việc sản xuất, kinh doanh và tạo được ...

E(u i ) = 0 ∀ i Cov(u i ,u j ) = 0 ∀ i ≠j Var(u i )=σ 2 ∀ i Tuy nhiên mô hình đang xét, xuất hiện những nhược điểm như sau: (1) phương sai không đồng đều, (2) u không phân bố chuẩn, (3) Yi thể nằm ngoài (0;1), và (4) R2 thấp. Bởi vậy, phương ...

Bảng 2.1. Tổng hợp các nhân tố giúp phát hiện sai phạm báo cáo tài chính STT Tên Ký Hiệu Trong Nghiên Cứu Ảnh Hưởng Đến Gian Lận BCTC 1 Biến kế toán có thể điều chỉnh DA Mô hình dồn tích có điều chỉnh của DeAnglo (1986),Friedlan (1994) ...

DeAngele(1986) Mô hình dồn tích có điều chỉnh của Friedlan (1994) Mô hình Friedlan (1994) ra đời đã khắc phục được nhược điểm của mô hình DeAngele. Friedlan giả định sự thay đổi trong tổng số trích trước giữa hai kỳ kế toán là do ...

Gian lận có thể biểu hiện dưới các dạng tổng quát sau: - Xuyên tạc, làm giả chứng từ, tài liệu liên quan đến báo cáo tài chính; - Sửa đổi tài liệu, chứng từ kế toán làm sai lệch báo cáo tài chính; - Biển thủ tài sản; - Che dấu ...

Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16,