Tháng, quý, năm và kế hoạch ngắn hạn, trung hạn, dài hạn theo yêu cầu của lãnh đạo Công ty. Thống kê, tổng hợp tình hình thực hiện các công việc sản xuất kinh doanh của Công ty và các công tác khác được phân công theo quy định. Xây ...

Diễn giải: (1): Số thuế GTGT phải nộp tính theo phương pháp trực tiếp (2): Thu tiền từ nhượng bán, thanh lý TSCĐ (3): Thu phạt khách hàng, thu bồi thường của cơ quan bảo hiểm, thu khoản nợ khó đòi đã xử lý xoá sổ, được hoàn thuế ...

CHƯƠNG 1 : CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN TIÊU THỤ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH 1.1 Khái niệm, ý nghĩa và nhiệm vụ của kế toán tiêu thụ và xác định kết quả kinh doanh : 1.1.1 Khái niệm tiêu thụ: Tiêu thụ hay bán hàng là việc chuyển ...

1.4.3.1 Khái niệm 23 1.4.3.2 Chứng từ kế toán 33 1.4.3.3 Tài khoản sử dụng 24 1.4.3.4 Phương pháp hạch toán 24 1.4.4 Kế toán chi phí hoạt động tài chính 25 1.4.4.1 Khái niệm 25 1.4.4.2 Chứng từ kế toán 25 1.4.4.3 Tài khoản sử dụng 25 1.4.4.4 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp. Hcm Khoa Kế Toán – Tài Chính – Ngân Hàng Khóa Luận Tốt Nghiệp Kế Toán Tiêu Thụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Kỹ Thuật Điện Đặng Gia Phát Ngành: Kế Toán ...

Thứ hai: Về công tác kế toán nguyên vật liệu Phương pháp kế toán chi tiết NVL – CCDC được công ty áp dụng là phương pháp ghi thẻ song song. Về cơ bản công ty đã thực hiện tốt kế toán chi tiết NVL – CCDC. Tuy nhiên, do thẻ kho và ...

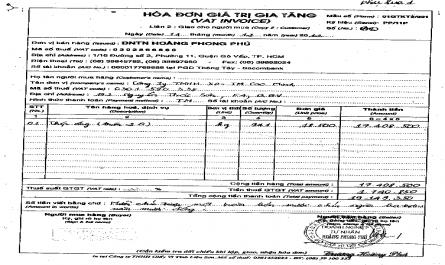

Công ty TNHH XD-TM Cao Minh 192 – Nguyễn Thái Sơn – Quận Gò Vấp Mẫu số: S38 -DN ( Ban hành theo QĐ số 15/2006 /QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC) SỔ CHI TIẾT TÀI KHOẢN 133 Từ ngày 01/01/2012 đến ngày 31/12/2012 CT Ngày Số Diễn giải Phát ...

Trang 665, Trang 666, Trang 667, Trang 668, Trang 669, Trang 670, Trang 671, Trang 672, Trang 673, Trang 674,