1999,pp.279-288. 109 Razan, R., (2012), Higher Education Governance in East Asia , background paper prepared for Worldbank 2011. 110 Scott W. Gray (2010), Factors that affect success in the implementing activity based cost management in a goverment organization: a comparative case study analysis , ...

CÔNG TRÌNH NGHIÊN CỨU KHOA HỌC CỦA TÁC GIẢ ĐÃ CÔNG BỐ CÓ LIÊN QUAN ĐẾN LUẬN ÁN 1 Nguyễn Thu Hương (2006), " Quản lý giảng viên trong các trường đại học đa ngành, đa lĩnh vực theo hướng tăng quyền tự chủ và tự chịu trách ...

Cho các cá nhân có đóng góp huy động nguồn tài trợ. Ở tầm vĩ mô, Nhà nước cần thể hiện một thể chế tổ chức phù hợp; tăng cường quyền tự chủ, trách nhiệm xã hội của các trường đại học, giảm bớt việc kiểm soát mang tính ...

Mức học phí sẽ được điều chỉnh theo hướng giảm mức chi phí phải chia sẻ cho người học và ngược lại. 3.2.3. Nhóm giải pháp nâng cao hiệu quả quản lý chi phí 3.2.3.1. Áp dụng mô hình ABC để tính toán chi phí đào tạo Cơ sở để áp ...

Nhà nước có cơ chế ưu đãi, khuyến khích giảng viên và sinh viên các ngành KHCB Đối với giảng viên: các trường đại học được phép trả lương cho cán bộ theo số giờ lao động dành cho hoạt động đào tạo và nghiên cứu khoa học nhằm ...

Học công lập có thể tự hạch toán thu, chi đảm bảo bù đắp chi phí của các chương trình đào tạo CLC từ nguồn thu học phí và các nguồn lực XHH khác. Để phân loại khả năng XHH các ngành nghề đào tạo làm cơ sở cho đề xuất đổi ...

Nghiên cứu thực trạng và các nguyên nhân dẫn đến thực trạng trong cơ chế quản lý chi ngân sách cho các chương trình đào tạo CLC trong các trường đại học công lập đã cho thấy còn nhiều điểm bất cập, hạn chế. Từ đó khẳng định ...

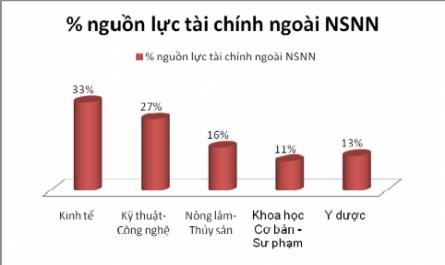

Thu hút được nhiều sinh viên theo học. Trong khi nguồn NSNN phân bổ không có sự phân biệt theo cơ cấu ngành nghề. Ba là, tỷ trọng nguồn tài chính thu hút ngoài ngân sách còn rất khiêm tốn không đạt mức đã cam kết khi xây dựng Đề án ...

Trong khi mục tiêu và sản phẩm của các chương trình đào tạo CLC là đạt chuẩn quốc tế, việc một số định mức chi phải thực hiện theo quy định của Nhà nước (đơn cử như cử cán bộ đi đào tạo nước ngoài; thuê chuyên gia nước ...

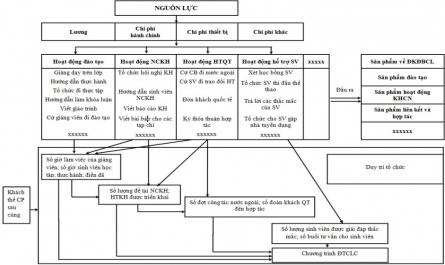

Kế toán áp dụng cho các đơn vị hành chính sự nghiệp được ban hành theo Quyết định số 19/2006/QĐ-BTC và các quy định theo cơ chế tài chính quy định tại Nghị định số 43/2006/NĐ-CP. Chi phí của chương trình đào tạo CLC được hạch ...

Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73, Trang 74, Trang 75,