Mức độ rủi ro cao, trung bình hoặc thấp. Để hoạt động đánh giá rủi ro được tổ chức một cách khoa học, đáng tin cậy, ngân hàng nên nhanh chóng xây dựng cho mình một mô hình đánh giá rủi ro phù hợp. 4.3.3. Hoàn thiện quy trình kiểm ...

Việc xây dựng cơ chế chính sách, đến thực hiện công việc, làm lãng phí nguồn lực. Ví dụ điển hình là Phòng Giám sát tín dụng và Phòng Kiểm toán nội bộ cùng thực hiện lập kế hoạch cũng như tiến hành kiểm tra thực địa tại Chi ...

Để trong triển khai, nhiều lĩnh vực nghiệp vụ có rủi ro cao hoặc nhiều đơn vị dù là được đánh giá có mức rủi ro thấp chưa bao giờ được kiểm toán nội bộ đánh giá, rà soát. Bước thực hiện kiểm toán: Khi thực hiện kiểm toán ...

Bộ. Nhóm nhân tố khách quan gồm: - Nhân tố 1: Môi trường Kinh tế - Nhân tố 2: Môi trường xã hội - Nhân tố 3: Môi trường pháp lý Nhóm nhân tố chủ quan bao gồm: - Nhân tố 4: Trách nhiệm ủng hộ của lãnh đạo cấp cao - Nhân tố 5: ...

Để đảm bảo công việc kiểm toán đạt được mục tiêu và thực hiện theo đúng kế hoạch, chương trình đã đề ra, quá trình thực hiện kiểm toán phải nhằm thực hiện các yêu cầu sau: - Việc thực hiện kiểm toán phải đảm bảo tuân ...

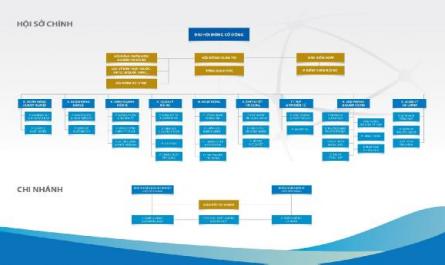

Trọng cho hoạt động kiểm soát nói chung, kiểm toán nội bộ nói riêng tại ngân hàng. 3.2.2. Thực trạng về cơ cấu tổ chức bộ máy kiểm toán nội bộ tại Ngân hàng TMCP Bảo Việt Phòng KTNB được chính thức thành lập vào hoạt động từ ...

Cơ sở khách hàng tiềm năng lớn: Khách hàng bảo hiểm (khoảng 20.000.000 khách hàng) Phân khúc khách hàng đa dạng (DN lớn, SME, cá nhận, hộ kinh doanh) Năng lực cung cấp dịch vụ tài chính trọn gói, đa dạng: Hệ thống danh mục sản ...

Phát huy tính chủ động, tích cực trong công tác kiểm toán, tuy nhiên vẫn đặt trọng tâm vào kiểm toán tuân thủ nhằm phát hiện sai sót, vi phạm trong quá trình hoạt động của NH để kiến nghị các biện pháp xử lý kịp thời, tránh được ...

(3). Chỉ ra sự khác biệt giữa quy trình nghiệp vụ đã được quy định với quy trình nghiệp vụ diễn ra trong thực tế. (4). Phân tích nguyên nhân của sự khác biệt, hậu quả của sự khác biệt Đặc trưng của thử nghiệm kiểm toán hệ ...

Và kiểm toán nội bộ đã chỉ rõ Kiểm toán nội bộ của tổ chức tín dụng (trong đó có NHTM) được tổ chức thành hệ thống thống nhất và kiểm toán nội bộ trực thuộc Ban kiểm soát và chịu sự chỉ đạo trực tiếp của Ban kiểm ...

Trang 104, Trang 105, Trang 106, Trang 107, Trang 108, Trang 109, Trang 110, Trang 111, Trang 112, Trang 113,